El Ratio de liquidez es una medida financiera que indica la capacidad de una empresa para cumplir con sus obligaciones financieras a corto plazo utilizando sus activos corrientes o líquidos.

El ratio de liquidez se divide en dos categorías: el ratio de liquidez corriente y el ratio de liquidez rápida.

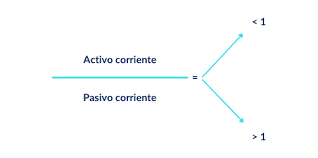

El ratio de liquidez corriente, también conocido como "ratio de liquidez de corto plazo", mide la capacidad de una empresa para pagar sus deudas a corto plazo utilizando sus activos corrientes. Para calcular este ratio, se divide el total de los activos corrientes de la empresa (como efectivo, cuentas por cobrar, inventarios, etc.) entre el total de las deudas corrientes (como préstamos a corto plazo, facturas pendientes, etc.).

Por lo tanto, el ratio de liquidez corriente se expresa como un número, y un ratio de liquidez corriente superior a 1 indica que la empresa tiene suficientes activos corrientes para pagar todas sus deudas a corto plazo.

El ratio de liquidez rápida, también conocido como "ratio acid-test", es similar al ratio de liquidez corriente, pero se enfoca en los activos más líquidos de la empresa, excluyendo los inventarios, que pueden ser más difíciles de vender rápidamente. Para calcular este ratio, se divide el total de los activos líquidos (efectivo, cuentas por cobrar y otros activos corrientes que se pueden convertir rápidamente en efectivo) entre el total de las deudas corrientes. Un ratio de liquidez rápida superior a 1 indica que la empresa tiene suficientes activos líquidos para pagar todas sus deudas a corto plazo.

Ambos ratios de liquidez son importantes para evaluar la capacidad de una empresa para pagar sus deudas a corto plazo, ya que pueden indicar la solidez financiera y la capacidad de la empresa para enfrentar situaciones de flujo de efectivo negativo. Sin embargo, es importante tener en cuenta que el ratio de liquidez solo proporciona una instantánea de la situación financiera de una empresa en un momento dado y debe ser utilizado en conjunto con otras medidas financieras para obtener una visión más completa de la situación financiera de la empresa.

Ver siguientes temas: Indicadores de análisis fundamental:

Relación precio-ganancias (P/E ratio)

Relación precio-ventas (P/S ratio)

Relación precio-valor en libros (P/B ratio)

Rendimiento de capital invertido (ROIC)

Rendimiento sobre el patrimonio (ROE)

Fuente: Open AI