Cierre de Mercados – 22 de mayo de 2025

Resumen General de la Jornada

La sesión del 22 de mayo de 2025 estuvo marcada por la persistente inquietud en los mercados globales, con especial atención a la evolución del mercado de bonos y su impacto en la renta variable.

La aprobación de un importante proyecto de ley fiscal en Estados Unidos y la publicación de datos macroeconómicos clave, particularmente los Índices de Gerentes de Compras (PMI), generaron movimientos significativos y confirmaron la fragilidad del sentimiento de los inversores ante ciertos riesgos subyacentes.

1. Índices Bursátiles Globales

La jornada se caracterizó por la volatilidad, con Europa cerrando en terreno negativo y Wall Street mostrando una recuperación tardía, aunque con divergencias internas.

- Europa:

Los principales índices europeos registraron pérdidas, acusando el golpe de las bajadas en Estados Unidos de la sesión anterior y reaccionando a los datos macroeconómicos locales.

El Euro Stoxx 50 cedió un 0,5%, el DAX alemán bajó un 0,5%, el CAC 40 francés un 0,7%, el IBEX 35 español un 0,3% y el Stoxx 600 paneuropeo un 0,91%.

La debilidad económica señalada por los PMI de la Eurozona pesó sobre el sentimiento, a pesar de que, paradójicamente, las bolsas europeas habían alcanzado máximos históricos recientemente, mostrando una desconexión entre la macroeconomía y el rendimiento del mercado en la región.

- Estados Unidos:

Tras una apertura a la baja y momentos de tensión, especialmente para el futuro del S&P 500 que tocó mínimos durante el pico de rendimiento de los bonos, los índices estadounidenses mostraron una recuperación hacia el cierre.

El S&P 500 terminó plano, el Nasdaq Composite subió un 0,55% y el Russell 2000 de pequeñas capitalizaciones tuvo un desempeño algo más débil, subiendo un 0,17% en la apertura pero cerrando con una caída del 0,34%. Una divergencia notable se observó entre el S&P 500 ponderado por capitalización, sostenido por el buen desempeño de las grandes tecnológicas (los "Siete Magníficos"), y el S&P 500 de igual ponderación (RSP), que cayó un 0,74%, sugiriendo que la fortaleza del índice principal estuvo concentrada en unos pocos valores.

- Asia-Pacífico:

La mayoría de los mercados asiáticos también cerraron con pérdidas.

El Nikkei japonés bajó un 0,96%, el TOPIX un 0,6%, el KOSPI coreano un 1,2%, el Hang Seng de Hong Kong un 1,2% y el Shanghai Composite chino un 0,22%.

La debilidad estuvo influenciada por la sesión bajista previa en Wall Street y, en el caso de Japón, por el aumento de los rendimientos de sus propios bonos durante la madrugada.

2. Factores Clave del Mercado

La sesión estuvo dominada por la preocupación en el mercado de bonos y el impacto de la política fiscal estadounidense, así como por la publicación de datos macroeconómicos que generaron bandazos en los mercados.

• Bonos y Tasas de Interés:

El mercado de bonos sigue siendo el principal foco de inquietud.

Los rendimientos de la deuda estadounidense registraron momentos de fuerte tensión.

La rentabilidad del Bono del Tesoro a 10 años llegó a tocar el 4,62% antes de calmarse ligeramente hacia el cierre, situándose en torno al 4,59%.

El Bono a 30 años superó claramente el umbral del 5%, alcanzando el 5,12% y luego el 5,145% en sus picos del día, un nivel que históricamente genera nerviosismo en los mercados.

La firma Goldman Sachs ha advertido que un cierre del bono a 10 años por encima del 4,7% antes de finales de mayo sería especialmente preocupante para la bolsa debido a la velocidad de la subida (equivalente a un movimiento de 60 puntos básicos en un mes, o dos desviaciones estándar), un nivel al que los rendimientos se acercaron peligrosamente durante la sesión.

La subasta de bonos a 20 años del día anterior ya había mostrado debilidad en la demanda, confirmando un problema subyacente.

Este problema se atribuye a una menor disposición de los compradores extranjeros a financiar la deuda estadounidense, lo que algunos analistas describen como una "huelga" de compradores. Esto se relaciona con los esfuerzos de Estados Unidos por reducir los déficits comerciales mediante aranceles, lo que a su vez limita la cantidad de dólares que otros países obtienen de los superávits comerciales y que tradicionalmente usaban para comprar deuda estadounidense.

La desconexión entre el USD/JPY y los rendimientos de los bonos estadounidenses también se considera una señal clara del aumento de los riesgos fiscales.

• Política Fiscal en Estados Unidos:

La Cámara de Representantes aprobó el proyecto de ley fiscal de Donald Trump, que incluye la extensión de recortes fiscales de 2017, nuevas exenciones fiscales (como propinas y horas extras) y un aumento del gasto en defensa y seguridad fronteriza.

Expertos estiman que este paquete podría añadir entre 3 y 10 billones de dólares a la deuda en los próximos 10 años.

La ajustada votación (215 a 214) evidenció la oposición interna, incluso entre republicanos preocupados por el impacto fiscal.

El mercado reaccionó negativamente a esta noticia, ya que se percibe que Estados Unidos no está abordando sus problemas de deuda como se esperaba. La administración defiende que el crecimiento económico por encima del 3% y los ingresos por aranceles compensarían este incremento de deuda, aunque el mercado muestra escepticismo.

La aprobación de esta ley fiscal fue un factor clave en el repunte de los rendimientos de los bonos, dado que no plantea una reducción clara del déficit fiscal.

• Datos Macroeconómicos:

La publicación de los Índices PMI para mayo (lectura preliminar) generó volatilidad en los mercados y ofreció una instantánea divergente de las economías.

◦Aranceles y Política Comercial:

Aunque no hubo grandes anuncios de nuevos aranceles en la jornada, la incertidumbre persiste, especialmente en las negociaciones entre EE. UU. y la Unión Europea, que no avanzan según lo esperado.

Un político alemán advirtió sobre la posibilidad de nuevas turbulencias en los mercados si no se llega a un acuerdo.

Los aranceles globales, con tasas base del 10% y hasta el 30% en China, actúan como un impuesto regresivo que eleva los precios para los consumidores estadounidenses.

Empresas como Nike planean subir precios, mientras que otras, como Walmart y Home Depot, podrían ver afectados sus márgenes.

3. Divisas y Materias Primas

•Divisas:

El dólar estadounidense recuperó posiciones frente al euro, con el par EUR/USD cayendo a alrededor de 1,1301.

El dólar se mantuvo relativamente plano frente al yen japonés (USD/JPY), aunque los movimientos de este par durante las horas de negociación asiáticas son un termómetro clave para el flujo de capital.

•Materias Primas:

El precio del barril de Brent descendió un 1,4% hasta los 64,0 dólares.

El oro, considerado un activo refugio, subió un 0,43% durante la apertura europea y se mantuvo estable en torno a los 3.293 dólares por onza hacia el cierre, beneficiado por el entorno de aversión al riesgo general.

4. Otros Temas Relevantes

•Bitcoin:

La criptomoneda continuó su fuerte rally, alcanzando nuevos máximos históricos por encima de los 111.000 dólares (llegando a tocar 111.891,35 y situándose en 110.924 en la tarde).

Su fortaleza se mantuvo a pesar de la aversión al riesgo en otros activos, beneficiada en parte por la noticia de que el estado de Texas planea crear una reserva en Bitcoin.

Algunos analistas sugieren que activos como Bitcoin y el oro se ven favorecidos por la preocupación sobre el poder adquisitivo de las divisas fiduciarias en un entorno de creciente deuda fiscal.

•Sentimiento del Mercado:

La encuesta semanal de la Asociación Americana de Inversores Individuales (AAII) mostró una mejora notable en el sentimiento.

El porcentaje de inversores minoristas bajistas cayó al 36,7%, mientras que los alcistas aumentaron al 37,7%, superando a los bajistas por primera vez en muchas semanas, lo que indica que el sentimiento extremo negativo anterior se ha disipado.

•Empresas Destacadas:

Alphabet tuvo una sesión destacada, subiendo significativamente (más del 3% al cierre europeo) tras anunciar la disponibilidad del modo IA en búsquedas para todos los usuarios de EE. UU.

En contraste, el sector del lujo sufrió caídas importantes (más del 2,3% en promedio), con empresas como LVMH, Hermes y L'Oreal afectadas por comentarios pesimistas sobre la demanda, especialmente en China. Stellantis también registró un descenso superior al 3%.

Los "Siete Magníficos" en conjunto (Alphabet, Tesla, Microsoft, Nvidia, Amazon) mostraron un buen desempeño y fueron clave para sostener al S&P 500.

•Noticias Adicionales:

Se comentó la noticia de que algunos de los valores más grandes, como Apple, Tesla y Nvidia, podrían ser "tokenizados" para cotizar en un mercado 24/7, lo que generó interés en el mercado. Cabe destacar que el próximo lunes es festivo en Estados Unidos (Memorial Day), lo que influirá en la sesión de mañana.

5. Datos cierre de mercados

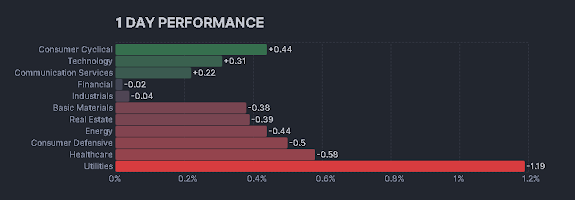

Sectores

Indices de las bolsas

Fecha | Puntos | Var. | Var. Semanal | Var. Mes | Var. Año | Var. este Año | |

22/05/2025 | 14.272,50 | -0,25% | 1,48% | 9,70% | 25,98% | 23,09% | |

22/05/2025 | 23.999,17 | -0,51% | 0,98% | 12,71% | 28,47% | 20,54% | |

22/05/2025 | 8.739,26 | -0,54% | 0,63% | 4,93% | 4,41% | 6,93% | |

22/05/2025 | 7.864,44 | -0,58% | -0,28% | 7,34% | -2,81% | 6,55% | |

21/05/2025 | 40.551,22 | 0,07% | -0,26% | 12,70% | 17,19% | 18,62% | |

22/05/2025 | 7.375,78 | 0,25% | 1,93% | 7,99% | 6,12% | 15,66% | |

22/05/2025 | 5.421,65 | -0,56% | -0,15% | 9,19% | 7,89% | 11,34% | |

21/05/2025 | 41.860,44 | -1,91% | -1,86% | 9,67% | 4,98% | -1,61% | |

21/05/2025 | 18.872,64 | -1,41% | -1,76% | 18,91% | 12,12% | -2,27% | |

21/05/2025 | 5.844,61 | -1,61% | -1,91% | 13,31% | 9,83% | -0,63% | |

22/05/2025 | 36.985,87 | -0,84% | -2,03% | 8,08% | -4,22% | -7,29% | |

22/05/2025 | 2.717,09 | -0,58% | -0,85% | 7,30% | -0,74% | -2,44% | |

22/05/2025 | 3.380,19 | -0,22% | 0,38% | 2,44% | 7,02% | 0,85% | |

22/05/2025 | 11.188,74 | -1,02% | -2,58% | -3,43% | -7,96% | -7,04% | |

22/05/2025 | 2.314.897,00 | -0,20% | -0,15% | 6,98% | 48,12% | -8,63% |

Fuente:Expansión

6. Conclusión

La jornada del 22 de mayo de 2025 fue una sesión de nerviosismo subyacente, donde el mercado de bonos actuó como barómetro principal.

La aprobación del proyecto de ley fiscal de Trump, que se espera aumente la deuda, exacerbó las preocupaciones sobre la disciplina fiscal y la capacidad de Estados Unidos para financiar sus déficits gemelos (fiscal y comercial), lo que a su vez presionó al alza los rendimientos de los bonos.

Los datos macroeconómicos fueron mixtos: mientras los PMI de la Eurozona señalaron una contracción liderada por los servicios, los PMI de EE. UU. sorprendieron positivamente, descartando una recesión inminente, pero generando inquietud en el mercado de bonos al disminuir las expectativas de recortes de tipos y, crucialmente, al mostrar un repunte significativo en los precios, atribuido a los aranceles.

La renta variable estadounidense, aunque se recuperó de los mínimos del día, mostró debilidad interna, con el índice de igual ponderación cayendo significativamente, lo que subraya la distorsión causada por el buen desempeño de un puñado de grandes tecnológicas.

La amenaza de una subida rápida de los rendimientos de los bonos (superando el 4,7% en el 10 años) sigue siendo un riesgo clave que podría desencadenar caídas más pronunciadas en las bolsas.

De cara al futuro, la atención se mantendrá en la evolución de los rendimientos de los bonos, la implementación y el impacto del plan fiscal, el progreso (o la falta de él) en las negociaciones arancelarias globales y los próximos datos económicos que puedan afectar las expectativas de inflación y la postura de la Reserva Federal.

La volatilidad probablemente persistirá mientras el mercado digiere las implicaciones de la política fiscal expansiva en un entorno de elevada deuda y tensiones comerciales.

Fuentes

- DatosMacro de Expansión

- Bloomberg

- Financial Times

- The Economist

- Wall Street Journal

- Morningstar