Cierre de Mercados – 21 de abril de 2025

1. Resumen Ejecutivo

La jornada del 21 de abril de 2025 se caracterizó por una acentuada

crisis de confianza en los activos estadounidenses, impulsada por la

creciente incertidumbre política y económica.

Mientras que los mercados europeos permanecieron cerrados por la

festividad del Lunes de Pascua, la actividad en Asia-Pacífico fue mixta y Wall

Street experimentó fuertes caídas generalizadas, especialmente en el

sector tecnológico.

La presión del expresidente Trump sobre el presidente de la Reserva

Federal, Jerome Powell, junto con las tensiones comerciales con China y la

preocupación por el impacto de los aranceles, fueron los principales

catalizadores de la aversión al riesgo.

El dólar se desplomó a mínimos de varios meses, mientras que el oro se

disparó a máximos anuales, consolidándose como un activo refugio clave.

2. Mercados Bursátiles

2.1. Europa

Los principales índices europeos permanecieron cerrados debido a

la celebración del Lunes de Pascua. Por lo tanto, no se registraron operaciones

ni variaciones en sus mercados.

2.2. Asia-Pacífico

La sesión en la región de Asia-Pacífico mostró un comportamiento

diverso.

El índice Shanghai Composite avanzó un 0,5% y el Hang Seng de

Hong Kong registró una subida del 1,6%.

Por su parte, el Kospi de Corea del Sur experimentó un ligero

incremento del 0,2%.

En contraste, el Topix japonés retrocedió un 1,2%, afectado por

datos de inflación superiores a lo previsto.

En la región, la escalada en las tensiones entre China y Estados Unidos

fue un factor determinante, con China endureciendo su postura y advirtiendo

contra acuerdos que puedan perjudicar sus intereses, además de bloquear nuevas

inversiones de organismos estatales en Private Equity estadounidense. El

Nifty 50 de India cerró con un avance del 1,15%. El Nikkei 225 permaneció

cerrado.

2.3. América

La jornada en Wall Street fue marcada por significativas pérdidas en

los principales índices.

El S&P 500 cayó un 2,36%, el Nasdaq 100 se desplomó un

2,46%, el Dow Jones Industrial Average retrocedió un 2,48% y el Russell

2000 experimentó una disminución del 2,14%.

El sector tecnológico fue particularmente golpeado. La presión del

expresidente Trump sobre Jerome Powell, buscando su dimisión y exigiendo la

bajada de tipos de interés ante la percepción de una caída en los precios de la

energía y los alimentos, generó una creciente incomodidad en el mercado.

Además, la incertidumbre en torno a los acuerdos arancelarios y la escalada de

tensiones con China contribuyeron al sentimiento negativo.

Los volúmenes de negociación fueron moderados debido al cierre de muchos

mercados internacionales, lo que exacerbó la volatilidad y redujo la liquidez.

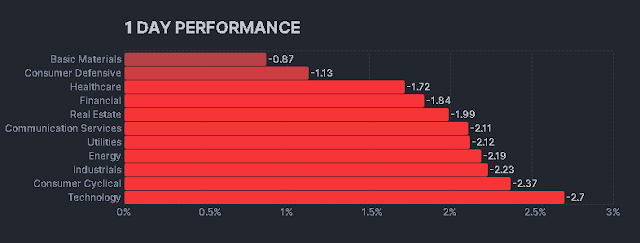

3. Sectores Destacados

El sector tecnológico fue el más afectado en la sesión americana,

con caídas significativas en empresas de gran capitalización.

La preocupación por las restricciones a la exportación de

semiconductores a China y la creciente competencia de empresas chinas como

Huawei pesaron sobre el ánimo de los inversores.

El sector energético también mostró debilidad, arrastrado por la notable

corrección en los precios del petróleo.

En contraste, el sector del oro se destacó positivamente, impulsado por

su rol como activo refugio en un entorno de incertidumbre.

4. Principales Empresas

Tesla experimentó un

fuerte descenso, con caídas superiores al 4% al cierre europeo y extendiéndose

hasta un 6,85%, tras las advertencias de Elon Musk sobre la posible

ralentización de proyectos de expansión ante la imposición de nuevos aranceles

a componentes de baterías procedentes de Asia.

Además, un análisis de Wedbush señaló un "código rojo" ante la

próxima publicación de resultados, coincidiendo con el posible retraso en el

lanzamiento de un modelo más asequible.

Nvidia también sufrió

una caída significativa, superior al 3% al cierre europeo y extendiéndose a más

del 5%, tras el anuncio de Huawei del inicio del envío masivo de su nuevo chip

de Inteligencia Artificial Ascend 910C en mayo.

Esta noticia intensificó las preocupaciones sobre la competencia en el

mercado chino, especialmente después de las restricciones impuestas por Estados

Unidos a las exportaciones de chips avanzados a China.

En contraste, Netflix sobresalió positivamente, superando las

previsiones en el arranque del ejercicio con un aumento interanual del 24% en

su beneficio neto, impulsado por el crecimiento de suscriptores y la expansión

de su negocio publicitario.

Otras empresas relevantes que registraron movimientos notables incluyen:

- Amazon: Fue rebajada en su calificación y

surgieron informes de una pausa en algunas negociaciones de arrendamiento

de AWS.

- Discover

Financial Services: Se

aprobó su adquisición por Capital One Financial.

- Boeing: Comenzó el retorno de aviones 737 MAX

rechazados por aerolíneas chinas.

- Alphabet

(Google): Enfrentó un

juicio antimonopolio en relación con la venta del navegador Chrome.

- Ford: Detuvo envíos de vehículos a China debido

a los aranceles.

- Retailers

(Walmart, Target, Home Depot, Lowe's): Sus ejecutivos se reunieron con el expresidente Trump.

5. Divisas

El dólar estadounidense experimentó una fuerte depreciación

frente a las principales divisas.

El índice del dólar (DXY) cayó a su nivel más bajo desde diciembre de

2023, y se encamina a su peor desempeño mensual desde 2009.

El par EUR/USD superó los 1,15, marcando máximos del año,

impulsado por la creciente desconfianza en la política económica de Estados

Unidos y la presión sobre la Reserva Federal.

El USD/JPY y el GBP/USD también se fortalecieron frente al dólar.

Paralelamente, China aparentemente continuó con la devaluación del yuan. Bitcoin

se desvinculó de la renta variable y registró ganancias, beneficiándose de

la debilidad del dólar.

6. Materias Primas

Los precios del petróleo sufrieron una notable corrección, con el

barril de Brent situándose en torno a los 66,1 dólares, ante señales de

progreso en las conversaciones entre Estados Unidos e Irán y la persistente

preocupación por el impacto de los aranceles en la demanda de combustible.

El oro se disparó a máximos del año, superando los 3.400 dólares por

onza, tras una subida significativa en la sesión. Este incremento refleja

la búsqueda de seguridad por parte de los inversores en medio de la

incertidumbre geopolítica y económica. Se destacó que el oro se acerca a sus

máximos históricos ajustados por inflación de 1980.

China suspendió abruptamente todas las importaciones de gas natural

licuado (GNL) de Estados Unidos, generando preocupación en el sector energético

estadounidense, que ahora depende principalmente de la demanda europea.

7. Tasas de Interés

El mercado de bonos europeo permaneció cerrado por festividad.

En Estados Unidos, la curva de rendimiento de los bonos del Tesoro se

pronunció, con la TIR del bono a 2 años cayendo al 3,74% y la del

bono a 10 años repuntando 6 puntos básicos hasta el 4,37%.

La TIR del bono americano a 10 años incluso superó el 4,40% en algunos

momentos de la sesión.

Se observó un deterioro en el desempeño de los bonos del Tesoro

americanos en relación con sus pares globales. La presión del expresidente

Trump sobre la Reserva Federal para que baje los tipos de interés fue un factor

clave en la dinámica del mercado de bonos y la depreciación del dólar.

En cuanto a China, el Banco Popular de China mantuvo sin cambios su tasa

de préstamo preferencial a 1 año en el 3,10% y la tasa a 5 años en el 3,60%.

8. Noticias Relevantes

Además de los factores ya mencionados, otras noticias relevantes que

influyeron en el mercado incluyeron:

- Las continuas

declaraciones del expresidente Trump en relación con la política

económica, los aranceles y la Reserva Federal.

- La

publicación del Índice de Indicadores Económicos Adelantados de The

Conference Board para EE.UU., que cayó un 0,7% en marzo, señalando una

posible desaceleración de la actividad económica en los próximos meses.

- La

incertidumbre persistente en torno a los acuerdos comerciales entre

Estados Unidos y varios países.

- Las tensiones

geopolíticas, incluyendo la situación entre Rusia y Ucrania, aunque con

menor impacto directo en la jornada.

9. Datos cierre de mercados

Sectores

Indices de las bolsas

|

Fecha |

Puntos |

Var. |

Var. Semanal |

Var. Mes |

Var. Año |

Var. este Año |

|

|

18/04/2025 |

12.918,00 |

0 |

5,14% |

-3,27% |

20,00% |

11,41% |

|

|

17/04/2025 |

21.205,86 |

-0,49% |

4,08% |

-8,42% |

19,34% |

6,51% |

|

|

17/04/2025 |

8.275,66 |

0,00% |

3,91% |

-4,66% |

5,45% |

1,26% |

|

|

17/04/2025 |

7.285,86 |

-0,60% |

2,55% |

-9,76% |

-8,72% |

-1,29% |

|

|

17/04/2025 |

35.980,43 |

-0,24% |

5,74% |

-7,80% |

6,98% |

5,25% |

|

|

17/04/2025 |

6.735,84 |

-0,15% |

3,30% |

-1,70% |

8,04% |

5,62% |

|

|

17/04/2025 |

4.935,34 |

-0,51% |

2,85% |

-9,38% |

0,43% |

1,36% |

|

|

17/04/2025 |

39.142,23 |

-1,33% |

-2,66% |

-6,45% |

3,68% |

-8,00% |

|

|

17/04/2025 |

16.286,45 |

-0,13% |

-2,62% |

-8,55% |

3,85% |

-15,66% |

|

|

17/04/2025 |

5.282,70 |

0,13% |

-1,50% |

-6,91% |

5,19% |

-10,18% |

|

|

21/04/2025 |

34.279,92 |

-1,30% |

-1,30% |

-9,02% |

-7,52% |

-14,07% |

|

|

21/04/2025 |

2.528,93 |

-1,18% |

-1,18% |

-9,82% |

-3,71% |

-9,19% |

|

|

21/04/2025 |

3.291,43 |

0,45% |

0,45% |

-2,18% |

7,38% |

-1,80% |

|

|

21/04/2025 |

11.548,66 |

-0,04% |

-0,04% |

-1,80% |

-7,75% |

-4,05% |

|

|

21/04/2025 |

2.045.707,38 |

-6,07% |

-6,07% |

-15,94% |

72,02% |

-19,26% |

Fuente:

Expansión

10. Conclusión

La jornada del 21 de abril de 2025 reflejó una creciente ansiedad en

los mercados globales, particularmente en Estados Unidos.

La falta de confianza en la política económica estadounidense,

exacerbada por la presión política sobre la independencia del banco central y

la incertidumbre en torno a las políticas comerciales, desencadenó una venta

masiva de acciones y una fuerte depreciación del dólar.

El oro emergió como el principal beneficiario, reafirmando su

papel como activo refugio en tiempos de turbulencia.

Si bien la fortaleza mostrada por Netflix ofreció un respiro en el

sector tecnológico, las significativas caídas de pesos pesados como Tesla y

Nvidia evidenciaron la preocupación por factores específicos de estas empresas

y por el panorama general de tensiones tecnológicas y comerciales.

La perspectiva para los próximos días se mantiene cargada de

incertidumbre.

Los inversores estarán atentos a cualquier nueva declaración política,

al desarrollo de las negociaciones arancelarias y a la publicación de datos

macroeconómicos que puedan ofrecer una mayor claridad sobre la salud de la

economía estadounidense.

La volatilidad se espera que continúe, y la capacidad de los

mercados para encontrar un nuevo equilibrio dependerá de la evolución de estos

factores clave y de la publicación de los resultados empresariales de las

próximas semanas. La crisis de confianza en los activos estadounidenses

es un factor crítico a seguir, ya que podría tener implicaciones significativas

para los flujos de capital y la estabilidad financiera global.

Fuentes

- DatosMacro de Expansión

- Bloomberg

- Financial Times

- The Economist

- Wall Street Journal

- Morningstar