Cierre de Mercados – 31 de marzo de 2025

1. Resumen Ejecutivo

Los mercados bursátiles mundiales experimentaron una jornada de significativas

caídas generalizadas el 31 de marzo de 2025, principalmente influenciadas

por la creciente incertidumbre ante la inminente imposición de nuevos

aranceles por parte de Estados Unidos, promovidos por el presidente Trump.

Este factor generó un clima de aversión al riesgo, impulsando a

los inversores a buscar activos refugio como el oro y, en menor medida,

la renta fija.

A pesar de la volatilidad, la sesión en Wall Street mostró una

recuperación parcial al cierre, influenciada por rebalanceos de fin de

trimestre y movimientos técnicos.

El dólar estadounidense se fortaleció ligeramente, mientras que el

petróleo Brent experimentó un notable incremento.

2. Índices Bursátiles Globales

2.1. Europa

Los principales índices europeos cerraron la jornada con fuertes

pérdidas, reflejando la preocupación por el impacto directo de los posibles

aranceles estadounidenses.

El Euro Stoxx 50 retrocedió un 1.5%, el CAC 40 francés un

1.6%, y el IBEX 35 español un 1.2%. El DAX alemán también sufrió

un descenso significativo del 1.33%.

El índice paneuropeo STOXX 600 cayó un 1.51%, marcando su mayor

caída diaria en casi tres semanas y cerrando en su nivel más bajo en dos meses.

2.2. Asia-Pacífico

La región Asia-Pacífico mostró un panorama igualmente negativo,

impulsado por el nerviosismo ante la perspectiva de aranceles recíprocos por

parte de Estados Unidos.

El Nikkei japonés entró en territorio de corrección técnica tras

desplomarse más del 4%.

El Kospi surcoreano también experimentó una fuerte caída del 3%,

mientras que la Bolsa de Shanghai cedió un 0.5% y el Hang Seng de

Hong Kong un 1.3%.

2.3. Estados Unidos

Wall Street abrió con fuertes descensos, siguiendo la tendencia global,

con el S&P 500 alcanzando mínimos de septiembre.

Sin embargo, la sesión experimentó una notable recuperación, cerrando el

S&P 500 con una ganancia del 0.55% y el Dow Jones con un

aumento del 1.00%.

El Nasdaq 100 logró cerrar prácticamente plano con una ligera

caída del 0.02%, mientras que el Russell 2000 finalizó con un descenso

del 0.56%.

Esta recuperación se atribuyó a factores técnicos como el vencimiento y

movimiento del "collar" de JP Morgan y los rebalanceos de fondos de

pensiones. A pesar del cierre positivo, el primer trimestre de 2025 representó

el peor desempeño relativo de las acciones estadounidenses frente al resto del

mundo desde 2002.

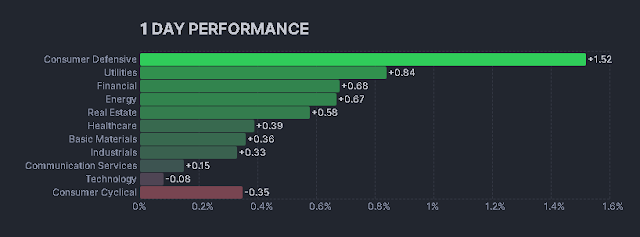

3. Sectores Destacados

En Europa, los sectores más sensibles a los aranceles, como el automóvil,

el textil y el tecnológico, fueron los más afectados por las

caídas.

Por otro lado, los sectores de utilities y telecomunicaciones

actuaron como refugio para los inversores, mostrando un mejor comportamiento

relativo.

El sector de recursos básicos lideró las pérdidas con un descenso

del 3.3%. Las aerolíneas también retrocedieron ante señales de una demanda más

débil en Estados Unidos.

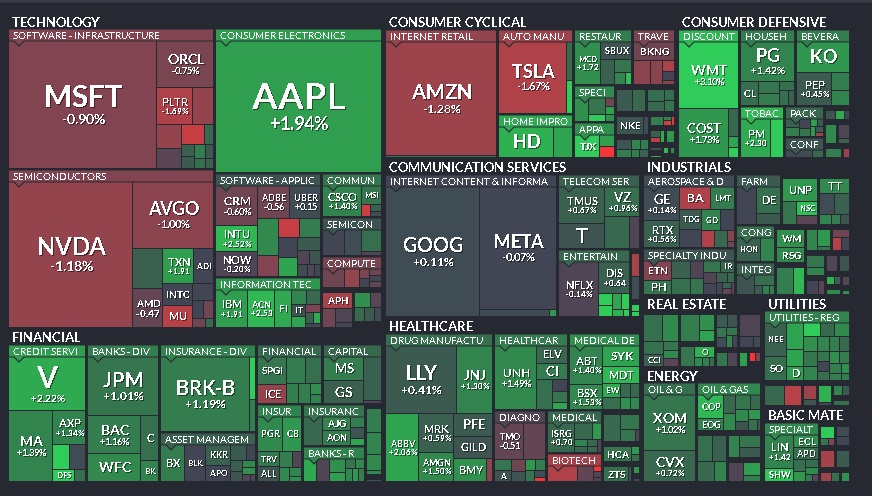

En Estados Unidos, las acciones tecnológicas inicialmente fueron

las más afectadas, aunque lograron recortar pérdidas al final de la sesión.

El sector energético se destacó positivamente, impulsado por el

alza del precio del petróleo.

4. Principales Empresas

En la Bolsa española, IAG (propietaria de British Airways)

experimentó una fuerte caída del 6% debido a preocupaciones antimonopolio en

Reino Unido.

Puig Brands, Grifols

y Fluidra también sufrieron descensos superiores al 4%.

Aston Martin Lagonda

anunció la consideración de opciones estratégicas para mejorar su estructura

financiera, incluyendo una posible privatización. También redujo su guía de

volumen para 2025 y planea recortar empleos.

En Estados Unidos, Nvidia enfrentó preocupaciones de demanda

relacionadas con retrasos en nuevos chips.

Rocket Companies

anunció la adquisición de Mr. Cooper.

Apple estuvo en

conflicto con SpaceX y anunció una mayor incursión en el sector salud.

Goodyear Tire recibió

una mejora de calificación.

Las acciones de BioNTech, Novavax y Moderna se

vieron afectadas por la dimisión de un alto funcionario de la FDA.

El presidente Trump comentó sobre la posible subida de precios de GM

y Ford debido a los aranceles. Tesla vio su precio objetivo

rebajado.

TJX aumentó su

dividendo y anunció un programa de recompra de acciones. Newsmax

experimentó una fuerte subida en su debut bursátil.

Fortnox en Europa se

disparó tras una oferta de adquisición.

5. Divisas

En el mercado de divisas, se observó una mayor demanda por el yen

japonés al inicio de la sesión, considerándose un activo refugio ante la

incertidumbre.

Sin embargo, este efecto se diluyó a lo largo del día.

El par EUR/USD experimentó una ligera baja, situándose en torno a

1.0800. El dólar estadounidense (DXY) se fortaleció ligeramente. El Bitcoin,

a pesar del clima de aversión al riesgo, mostró una ligera subida.

6. Materias Primas

El petróleo Brent continuó su tendencia alcista, aumentando

significativamente hasta superar los 74 dólares por barril, impulsado por la

amenaza de Trump de imponer sanciones al petróleo ruso si no se acepta un alto

el fuego en Ucrania, así como por tensiones geopolíticas en Oriente Medio.

El oro continuó su racha alcista, superando los 3115 dólares por

onza, marcando nuevos máximos ante la incertidumbre geopolítica y la

depreciación del dólar en las últimas semanas.

7. Tasas de Interés y Renta Fija

En el mercado de renta fija europeo, se observaron escasos

movimientos a pesar de la fuerte venta de renta variable.

Las tires de los bonos soberanos europeos continuaron bajando

ligeramente, reflejando la huida de inversores hacia activos más seguros.

La TIR del Bund alemán a 10 años se mantuvo en 2.72%, y la referencia

española en 3.36%. El Treasury estadounidense a 10 años se situó en

4.23%.

8. Noticias Macroeconómicas Relevantes

Se publicaron diversos indicadores macroeconómicos durante la jornada:

- En Alemania,

la inflación se moderó al 2% interanual en marzo, por debajo de las

previsiones, lo que refuerza las expectativas de un ciclo de recortes de

tipos por parte del BCE. Las ventas minoristas en febrero mostraron un

incremento tanto mensual como interanual.

- En Japón,

la producción industrial en febrero aumentó significativamente, superando

las expectativas. Las ventas minoristas también repuntaron en febrero.

- En China,

los PMIs manufactureros y no manufactureros de marzo registraron ligeros

incrementos, manteniéndose en terreno de expansión.

- En España,

el saldo de la balanza por cuenta corriente en enero registró un

superávit, aunque inferior al mes anterior.

- En Estados

Unidos, el PMI manufacturero de Chicago superó las expectativas.

9. Datos cierre de mercados

Indices de las bolsas

|

Fecha |

Puntos |

Var. |

Var. Semanal |

Var. Mes |

Var. Año |

Var. este Año |

|

|

31/03/2025 |

13.135,40 |

-1,31% |

-1,31% |

-1,59% |

18,61% |

13,29% |

|

|

31/03/2025 |

22.163,49 |

-1,33% |

-1,33% |

-1,72% |

19,85% |

11,32% |

|

|

31/03/2025 |

8.582,81 |

-0,88% |

-0,88% |

-2,58% |

7,92% |

5,01% |

|

|

31/03/2025 |

7.790,71 |

-1,58% |

-1,58% |

-3,96% |

-5,06% |

5,55% |

|

|

28/03/2025 |

38.739,30 |

-0,92% |

-0,76% |

0,22% |

11,48% |

13,32% |

|

|

31/03/2025 |

6.865,62 |

-1,23% |

-1,23% |

0,96% |

9,32% |

7,66% |

|

|

31/03/2025 |

5.254,55 |

-1,50% |

-1,50% |

-3,88% |

3,37% |

7,91% |

|

|

28/03/2025 |

41.583,90 |

-1,69% |

-0,96% |

-5,15% |

4,46% |

-2,26% |

|

|

28/03/2025 |

17.322,99 |

-2,70% |

-2,59% |

-8,09% |

5,76% |

-10,29% |

|

|

28/03/2025 |

5.580,94 |

-1,97% |

-1,53% |

-6,27% |

6,22% |

-5,11% |

|

|

31/03/2025 |

35.617,56 |

-4,05% |

-4,05% |

-4,13% |

-11,77% |

-10,72% |

|

|

31/03/2025 |

2.658,73 |

-3,57% |

-3,57% |

-0,87% |

-3,98% |

-4,53% |

|

|

31/03/2025 |

3.335,75 |

-0,46% |

-0,46% |

0,45% |

9,69% |

-0,48% |

|

|

27/03/2025 |

12.025,05 |

0,46% |

2,25% |

-0,72% |

-4,62% |

-0,10% |

|

|

31/03/2025 |

2.338.760,75 |

-1,67% |

-1,67% |

6,03% |

92,73% |

-7,69% |

Fuente:

Expansión

10. Perspectivas y Conclusiones

La jornada del 31 de marzo de 2025 estuvo marcada por una intensa volatilidad y una clara aversión al riesgo a nivel global, desencadenada principalmente por la incertidumbre en torno a la política comercial de Estados Unidos.

La amenaza de aranceles impactó

negativamente a la mayoría de los mercados bursátiles, especialmente en Europa

y Asia. La recuperación parcial observada en Wall Street al cierre sugiere la

influencia de factores técnicos y rebalanceos de fin de trimestre, más que un

cambio fundamental en el sentimiento.

La evolución de los aranceles estadounidenses, que se esperan sean anunciados en los próximos días, seguirá siendo un factor clave para la dirección de los mercados. La respuesta de otros países y las posibles medidas de represalia también generarán volatilidad.

La incertidumbre política se mantiene elevada, y la cautela parece ser la estrategia predominante entre los participantes del mercado.

Fuentes

- DatosMacro de Expansión

- Bloomberg

- Financial Times

- The Economist

- Wall Street Journal

- Morningstar