Cierre de Mercados – 17 de abril de 2025

1. Resumen Ejecutivo

La jornada del 17 de abril de 2025 se caracterizó por una moderada

tendencia bajista en los mercados bursátiles globales, marcada por la

cautela de los inversores ante un fin de semana largo en varias regiones y una

persistente incertidumbre geopolítica y económica.

Las tensiones comerciales, las críticas de la administración Trump a la

política monetaria de la Reserva Federal (Fed), y la decisión del Banco Central

Europeo (BCE) de recortar tipos de interés fueron elementos centrales que

influyeron en el sentimiento del mercado.

El sector tecnológico experimentó volatilidad, principalmente por el

desempeño de algunas de sus principales empresas.

2. Índices Bursátiles Globales

2.1. Europa:

Los principales índices europeos cerraron en terreno negativo.

Esta caída se atribuye en parte a la preocupación por la acumulación de

eventos durante el fin de semana largo, donde las bolsas permanecerán cerradas.

El BCE concretó un recorte de tipos de interés de 25 puntos básicos, tal

como se anticipaba, pero la rueda de prensa de Christine Lagarde no generó un

impulso positivo significativo.

2.2. Asia-Pacífico:

En la región Asia-Pacífico, la sesión presentó resultados mixtos.

Mientras que algunos mercados mostraron cierta fortaleza, otros retrocedieron.

China experimentó un descenso marginal, aunque persiste la percepción de

que existen mecanismos de soporte para evitar caídas mayores.

Japón logró un avance, aunque las negociaciones comerciales con Estados

Unidos siguen generando inquietud, con comentarios que sugieren que un acuerdo

podría llevar tiempo.

2.3. Estados Unidos:

Wall Street evidenció una jornada de goteo a la baja, aunque

durante la sesión se observaron intentos de recuperación que finalmente no se

consolidaron.

La proximidad de un fin de semana extendido, donde el lunes será festivo

para los mercados europeos pero no para Wall Street, contribuyó a la cautela.

El mercado asimiló datos macroeconómicos mixtos, incluyendo cifras de

desempleo mejores de lo esperado y un índice manufacturero de Filadelfia

significativamente peor de lo previsto, lo que refleja una creciente

incertidumbre sobre la fortaleza de la economía.

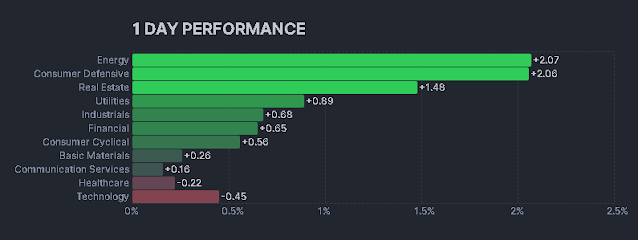

3. Sectores Destacados

El sector tecnológico fue protagonista de la jornada debido a la

marcada volatilidad de algunas de sus principales empresas.

Nvidia continuó su

tendencia bajista tras las noticias sobre restricciones a las exportaciones de

sus chips de inteligencia artificial a China y las previsiones de ASML.

Por otro lado, las acciones de TSMC mostraron inicialmente un

fuerte impulso al alza tras una revisión de beneficios positiva, aunque este

avance se diluyó durante la sesión.

El sector salud también experimentó un impacto significativo por el

desplome de UnitedHealth tras la publicación de resultados y una

reducción en sus perspectivas futuras, lo que afectó especialmente al índice

Dow Jones.

4. Principales Empresas

- Nvidia: Sufrió una nueva caída,

profundizando las pérdidas de la sesión anterior, ante la incertidumbre

generada por las restricciones a sus exportaciones a China y la

preocupación por el impacto en sus ingresos futuros.

- UnitedHealth: Experimentó un desplome histórico,

marcando su peor reacción a resultados trimestrales desde 2008, tras

presentar cifras por debajo de las expectativas y reducir su guía para el

futuro. Dada su alta ponderación en el Dow Jones, este movimiento tuvo un

impacto notable en el índice.

- ASML: Tras la publicación de sus resultados

trimestrales y previsiones, la empresa advirtió sobre la dificultad de

cuantificar el impacto de los aranceles en la industria de

semiconductores, generando cautela entre los inversores.

- TSMC: Inicialmente impulsada por una revisión

al alza de sus previsiones de ventas para el segundo trimestre y un

optimismo sobre la demanda de chips en 2025, la acción no logró mantener

su fuerte avance durante toda la sesión.

5. Divisas

En el mercado de divisas, se observó una menor volatilidad en

comparación con la jornada anterior. El euro experimentó una ligera

corrección frente al dólar estadounidense, aunque se mantuvo en niveles

relativamente altos.

El dólar se fortaleció ligeramente frente al yen japonés. El mercado

asimiló la decisión del BCE y los comentarios posteriores, sin generar

movimientos drásticos en las principales paridades.

6. Materias Primas

El precio del oro se mantuvo robusto, consolidándose como valor

refugio en un entorno de incertidumbre económica y geopolítica.

El ratio entre el S&P 500 y el oro se encuentra en niveles bajos,

reflejando el atractivo del metal precioso.

En cuanto al petróleo, se observó una relativa estabilidad en los

precios, con el mercado atento a las decisiones de producción de países como

Irak y a las perspectivas de la demanda global.

7. Tasas de Interés

El Banco Central Europeo (BCE) anunció un recorte de 25 puntos

básicos en sus tipos de interés principales, tal como se esperaba.

La tasa principal de refinanciación se situó en 2,40%, la facilidad

marginal de crédito en 2,65%, y la facilidad de depósito en 2,25%.

El comunicado del BCE omitió la referencia a que los tipos siguen siendo

restrictivos, lo que podría interpretarse como una señal de una postura menos

agresiva hacia el futuro.

Los mercados monetarios continúan descontando recortes adicionales de

tipos por parte del BCE a lo largo del año.

En Estados Unidos, la atención se centró en los comentarios de Jerome

Powell, presidente de la Fed, quien en intervenciones recientes ha mantenido

una postura cautelosa sobre futuros recortes de tipos, generando fricción con

la administración Trump, que insiste en la necesidad de bajar las tasas ante la

elevada carga de refinanciación de la deuda pública. Los rendimientos de los

bonos soberanos mostraron movimientos moderados.

8. Noticias Relevantes

- Tensiones

Comerciales: La

Organización Mundial del Comercio (OMC) recortó sus previsiones de

crecimiento del comercio global para 2025, citando el impacto de la guerra

comercial entre Estados Unidos y China. La posibilidad de nuevas

negociaciones entre ambas potencias generó cierto optimismo, aunque

persisten las preocupaciones por la imposición de nuevos aranceles y

restricciones a la exportación.

- Críticas

de Trump a Powell: El presidente

Donald Trump, intensificó sus críticas al presidente de la Reserva

Federal, Jerome Powell, instándolo a bajar los tipos de interés y

sugiriendo su posible destitución si no lo hace. Estas presiones se

producen en un contexto de elevadas necesidades de refinanciación de la

deuda pública estadounidense.

- Situación

en Ucrania: Persiste la

incertidumbre sobre el conflicto en Ucrania, con informes que sugieren una

intensificación de las tensiones, lo que podría tener implicaciones

económicas para Europa.

- Datos

Macroeconómicos: Se

publicaron diversos datos macroeconómicos en Estados Unidos y Europa,

incluyendo el IPC de la Eurozona, ventas minoristas y producción

industrial de EEUU, y el índice manufacturero de Filadelfia, que

ofrecieron una imagen mixta del estado de la economía global.

9. Datos cierre de mercados

Indices de las bolsas

|

Fecha |

Puntos |

Var. |

Var.

Semanal |

Var. Mes |

Var. Año |

Var.

este Año |

|

|

17/04/2025 |

12.918,00 |

-0,19% |

5,14% |

-1,74% |

21,48% |

11,41% |

|

|

17/04/2025 |

21.205,86 |

-0,49% |

4,08% |

-8,42% |

19,34% |

6,51% |

|

|

17/04/2025 |

8.275,66 |

0,00% |

3,91% |

-4,66% |

5,45% |

1,26% |

|

|

17/04/2025 |

7.285,86 |

-0,60% |

2,55% |

-9,76% |

-8,72% |

-1,29% |

|

|

16/04/2025 |

36.067,57 |

0,62% |

5,99% |

-6,69% |

8,01% |

5,50% |

|

|

17/04/2025 |

6.735,84 |

-0,15% |

3,30% |

-1,70% |

8,04% |

5,62% |

|

|

17/04/2025 |

4.937,55 |

-0,47% |

2,90% |

-9,34% |

0,48% |

1,40% |

|

|

16/04/2025 |

39.669,39 |

-1,73% |

-1,35% |

-4,38% |

4,95% |

-6,76% |

|

|

16/04/2025 |

16.307,16 |

-3,07% |

-2,50% |

-8,15% |

2,79% |

-15,55% |

|

|

16/04/2025 |

5.275,70 |

-2,24% |

-1,63% |

-6,44% |

4,44% |

-10,30% |

|

|

17/04/2025 |

34.377,60 |

1,35% |

2,36% |

-8,07% |

-9,44% |

-13,83% |

|

|

17/04/2025 |

2.530,23 |

1,29% |

2,57% |

-7,93% |

-4,99% |

-9,15% |

|

|

17/04/2025 |

3.280,34 |

0,13% |

1,30% |

-4,26% |

6,80% |

-2,13% |

|

|

17/04/2025 |

11.552,98 |

-0,70% |

0,44% |

-2,78% |

-7,32% |

-4,02% |

|

|

16/04/2025 |

2.177.975,00 |

-4,65% |

-3,15% |

-6,75% |

81,01% |

-14,04% |

Fuente:

Expansión

10. Conclusión y Perspectivas Futuras

La jornada del 17 de abril reflejó una pausa cautelosa en los

mercados, con los inversores recogiendo beneficios en algunas áreas y

mostrando preocupación por los riesgos que se avecinan.

Las tensiones comerciales siguen siendo un factor dominante, con el

potencial de impactar significativamente el crecimiento económico global y las

cadenas de suministro.

La política monetaria de los principales bancos centrales continúa

siendo un foco de atención, con divergencias entre la postura de la Fed y el

BCE generando incertidumbre.

De cara al futuro, la evolución de las negociaciones comerciales, la

trayectoria de la inflación y las decisiones de los bancos centrales serán

elementos clave a seguir.

La volatilidad podría persistir, especialmente en sectores sensibles a

las tensiones geopolíticas y a los cambios en las expectativas de crecimiento

económico.

Los inversores deberán mantenerse atentos a la publicación de nuevos

datos macroeconómicos y a los acontecimientos políticos que puedan influir en

el sentimiento del mercado. La cautela podría ser la tónica dominante en el

corto plazo, especialmente ante la incertidumbre que genera un fin de semana

largo cargado de posibles titulares.

Fuentes

- DatosMacro de Expansión

- Bloomberg

- Financial Times

- The Economist

- Wall Street Journal

- Morningstar