Cierre de Mercados – 26 de marzo de 2025

1. Resumen Ejecutivo

Los mercados globales experimentaron una jornada mixta el 26 de marzo de

2025, marcada por una creciente incertidumbre en torno a los próximos

anuncios de aranceles por parte de Estados Unidos, previstos para el 2 de

abril.

Esta preocupación eclipsó algunos datos económicos y mantuvo a los

inversores en un estado de cautela.

Wall Street cerró en terreno negativo, lastrado principalmente por el

sector tecnológico, mientras que las bolsas europeas también mostraron

debilidad. Los mercados asiáticos, por su parte, ofrecieron un panorama más

heterogéneo.

La volatilidad implícita continuó aumentando, reflejando la ansiedad

ante el evento arancelario.

2. Índices Bursátiles Globales

2.1. Wall Street:

Los principales índices estadounidenses cerraron la sesión en rojo.

El S&P 500 retrocedió un 1.12%, el Nasdaq 100 sufrió

una caída más pronunciada del 1.83%, el Dow Jones registró un descenso

más moderado del 0.31%, y el Russell 2000 perdió un 1.03%.

La jornada estuvo particularmente negativa para las grandes

tecnológicas, con Nvidia liderando las pérdidas al caer cerca de un 6%

debido a preocupaciones sobre el impacto de las nuevas regulaciones energéticas

en China.

El S&P 500 volvió a situarse por debajo de su media móvil de 200

sesiones, mientras que el Nasdaq no logró recuperarla.

2.2. Mercados Europeos:

Las bolsas europeas también finalizaron la jornada con caídas

generalizadas.

El Euro Stoxx 50 se dejó un 1.2%, y el IBEX 35 español

retrocedió un 0.4%.

El STOXX 600 paneuropeo cayó un 0.7%, acumulando su cuarta sesión

de pérdidas en las últimas cinco jornadas. El sector tecnológico y el sector

salud fueron los que más presionaron a la baja, mientras que el sector

energético se mantuvo como uno de los pocos con ganancias, impulsado por el

alza en los precios del crudo.

Persisten las preocupaciones sobre el impacto que los aranceles

estadounidenses puedan tener en los fabricantes y exportadores europeos.

2.3. Mercados Asiáticos:

La sesión en Asia presentó un comportamiento mixto.

El Nikkei 225 japonés avanzó un 0.65%, y el Hang Seng de

Hong Kong también registró una revalorización del 0.60%, impulsado por

ganancias en gigantes tecnológicos chinos.

Sin embargo, otros mercados como el Nifty 50 de India cerraron en

negativo.

El mercado de Indonesia destacó con un fuerte repunte.

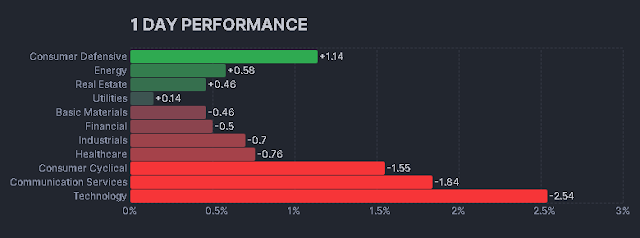

3. Sectores Destacados

- Tecnología: Fue el sector más afectado en Wall Street

y también mostró debilidad en Europa. Las preocupaciones regulatorias en

China impactaron negativamente a empresas como Nvidia.

- Salud: El subíndice de salud europeo tocó

mínimos de dos meses, afectado por caídas en empresas importantes como

Novo Nordisk.

- Energía: Se destacó como un sector con ganancias

en Europa, impulsado por el aumento en los precios del petróleo.

- Automoción: El sector automotriz europeo experimentó

descensos significativos ante la creciente preocupación por la imposición

de aranceles por parte de Estados Unidos.

4. Principales Empresas

- Nvidia: Sufrió una fuerte caída debido a un

informe que señala el posible impacto negativo de las nuevas normas de

eficiencia energética de China en sus ventas.

- OpenAI: Anunció que no espera tener un flujo de

caja positivo hasta 2029, lo que afectó el sentimiento hacia las empresas

de tecnología.

- Dollar

Tree: Confirmó la venta

de su unidad Family Dollar.

- TSMC: Anunció una importante inversión para

expandir su capacidad de producción en Estados Unidos.

- GameStop: Superó las expectativas de beneficios y

anunció la adición de Bitcoin como activo de reserva.

- Nintendo: Sus acciones subieron tras una mejora de

calificación por parte de Goldman Sachs.

- Ocado

Group: Registró un fuerte

aumento en su cotización tras una mejora de recomendación por parte de

J.P. Morgan.

5. Divisas

El dólar estadounidense continuó su suave tendencia alcista,

recuperando terreno frente a otras divisas. El índice del dólar (DXY) avanzó un

0.32% hasta aproximadamente 104.127.

El par EUR/USD retrocedió un 0.35%, mientras que el USD/JPY

y el EUR/JPY mostraron ganancias, reflejando cierta fortaleza del yen.

6. Materias Primas

Los precios del petróleo ampliaron sus ganancias tras la

publicación de datos que mostraron una disminución generalizada de los

inventarios.

El barril de Brent y el West Texas Intermediate (WTI)

registraron incrementos.

A pesar de la fortaleza del dólar, el oro terminó el día

prácticamente sin cambios, cotizando alrededor de los 3.020 dólares la onza.

El cobre experimentó una subida en Estados Unidos ante la

posibilidad de la imposición de aranceles a las importaciones.

7. Tasas de Interés

Los rendimientos de los bonos del Tesoro estadounidense fueron

más altos en toda la curva, con los rendimientos a largo plazo mostrando un

desempeño inferior.

Esto provocó un ligero empinamiento de la curva de rendimiento.

En Europa, las TIRes de la deuda soberana se mantuvieron relativamente

planas.

La inflación en el Reino Unido se redujo inesperadamente, lo que reforzó

las expectativas de un posible recorte de tipos de interés por parte del Banco

de Inglaterra en mayo.

8. Noticias Relevantes y Catalizadores del Mercado

La principal atención del mercado sigue centrada en la incertidumbre

generada por los próximos anuncios de aranceles del presidente Donald Trump,

previstos para el 2 de abril.

Los comentarios de Trump sugiriendo pocas excepciones y la posibilidad

de recurrir a poderes económicos de emergencia aumentaron la preocupación.

Goldman Sachs advirtió que el mercado podría estar subestimando el

impacto negativo potencial de estos aranceles.

Analistas también anticipan la publicación de aranceles recíprocos

dirigidos a países con grandes desequilibrios comerciales con Estados Unidos,

afectando potencialmente a sectores como la automoción, farmacéuticas y

semiconductores.

Otro factor que influyó en el sentimiento del mercado fue la publicación

de datos macroeconómicos mixtos. En Estados Unidos, los pedidos de bienes

duraderos manufacturados aumentaron inesperadamente, mientras que los pedidos

de bienes de capital descendieron. La confianza del consumidor también se

mostró débil, generando preocupación sobre el futuro del gasto y el crecimiento

económico.

En el ámbito geopolítico, aunque se llegó a un acuerdo entre Estados

Unidos, Ucrania y Rusia para cesar ataques en el Mar Negro y contra objetivos

energéticos, persisten dudas sobre la solidez de este acuerdo.

9. Datos cierre de mercados

Sectores

Indices de las bolsas

|

Fecha |

Puntos |

Var. |

Var.

Semanal |

Var. Mes |

Var. Año |

Var.

este Año |

|

|

26/03/2025 |

13.432,20 |

-0,39% |

0,61% |

0,75% |

22,21% |

15,84% |

|

|

26/03/2025 |

22.839,03 |

-1,17% |

-0,23% |

0,20% |

24,23% |

14,72% |

|

|

26/03/2025 |

8.689,59 |

0,30% |

0,49% |

-0,48% |

9,57% |

6,32% |

|

|

26/03/2025 |

8.030,68 |

-0,96% |

-0,15% |

-1,39% |

-1,88% |

8,81% |

|

|

25/03/2025 |

39.384,95 |

1,06% |

0,89% |

1,73% |

13,70% |

15,21% |

|

|

26/03/2025 |

6.887,17 |

0,80% |

1,32% |

-1,45% |

10,69% |

8,00% |

|

|

26/03/2025 |

5.411,95 |

-1,16% |

-0,01% |

-2,14% |

6,87% |

11,14% |

|

|

25/03/2025 |

42.587,50 |

0,01% |

1,43% |

-2,37% |

8,33% |

0,10% |

|

|

25/03/2025 |

18.271,86 |

0,46% |

2,74% |

-3,97% |

11,52% |

-5,38% |

|

|

25/03/2025 |

5.776,65 |

0,16% |

1,92% |

-3,00% |

10,70% |

-1,78% |

|

|

26/03/2025 |

38.027,29 |

0,65% |

0,93% |

-0,32% |

-5,87% |

-4,68% |

|

|

26/03/2025 |

2.812,89 |

0,55% |

0,31% |

3,55% |

1,15% |

1,00% |

|

|

26/03/2025 |

3.368,70 |

-0,04% |

0,12% |

-0,34% |

11,12% |

0,51% |

|

|

26/03/2025 |

11.970,19 |

2,26% |

1,78% |

-2,15% |

-4,89% |

-0,55% |

|

|

26/03/2025 |

2.439.966,25 |

-1,92% |

0,26% |

7,25% |

100,88% |

-3,70% |

Fuente: Expansión

10. Conclusión y Perspectivas Futuras

La jornada del 26 de marzo reflejó la elevada sensibilidad de los

mercados a la incertidumbre política y comercial, especialmente en lo que

respecta a los próximos aranceles estadounidenses.

La debilidad observada en Wall Street, particularmente en el sector

tecnológico, y la cautela en los mercados europeos subrayan la preocupación de

los inversores ante un posible endurecimiento de las políticas comerciales.

La evolución de los mercados en los próximos días estará fuertemente

condicionada por cualquier nueva información o señalización sobre los aranceles

antes del anuncio oficial del 2 de abril.

Los inversores también seguirán de cerca la publicación de datos

macroeconómicos para evaluar la salud de la economía global y sus posibles

implicaciones en las decisiones de política monetaria de los bancos centrales.

Fuentes

- DatosMacro de Expansión

- Bloomberg

- Financial Times

- The Economist

- Wall Street Journal

- Morningstar