Cierre de Mercados - 12 de febrero de 2025

1. Resumen Ejecutivo

Los mercados financieros globales mostraron una notable volatilidad el 12 de febrero de 2025, principalmente influenciados por la publicación de datos de inflación en Estados Unidos que superaron las expectativas.

Este dato generó fuertes reacciones en renta fija, divisas y renta variable, con un comportamiento mixto entre los distintos mercados geográficos y sectores. Los inversores también estuvieron atentos a los desarrollos geopolíticos, incluyendo los aranceles impuestos por Estados Unidos y las conversaciones sobre la guerra en Ucrania.

2. Mercados de Renta Variable

2.1. Wall Street

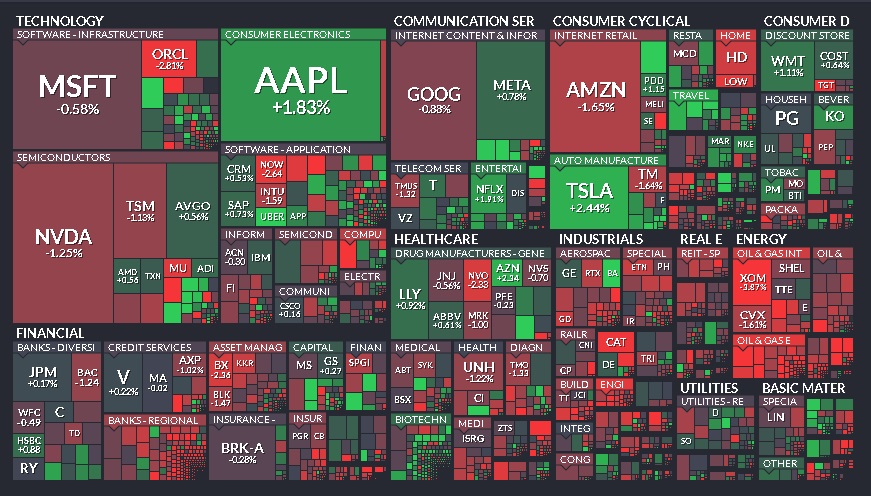

Wall Street cerró la jornada con resultados mixtos y un bajo volumen de operaciones, a la espera del dato clave del IPC.

El S&P 500 registró un ligero incremento del +0.03%, mientras que el Nasdaq 100 experimentó una caída del -0.29%.

El Dow Jones, impulsado por los sectores de energía y finanzas, subió un +0.28%, mientras que el Russell 2000 perdió un -0.53%1.

Bajo la superficie, la amplitud del mercado mostró inestabilidad, con las acciones de tecnología de gran capitalización manteniéndose planas.

Tesla fue el gran perdedor del día, con una caída del 6%, acumulando un descenso del 32% desde sus máximos recientes del 26 de diciembre, mientras que Meta continuó su racha alcista con 17 sesiones consecutivas al alza.

2.2. Mercados Europeos

Las bolsas europeas cerraron con alzas generalizadas, alcanzando un nuevo máximo histórico, a pesar de la publicación de datos de inflación en EEUU.

El índice paneuropeo STOXX 600 subió un 0.23%, liderado por el sector bancario, que avanzó un 1,4%3.

Los sectores de recursos básicos, viajes y ocio sufrieron caídas debido a la imposición de aranceles por parte de Estados Unidos.

El IBEX 35 cerró con una subida del 1.1%, mientras que el FTSE MIB fue el único índice principal que cayó, con un -0.1%. El Euro Stoxx 50 avanzó un 0.3%.

2.3. Mercados Asiáticos

Los mercados asiáticos experimentaron pérdidas por segundo día consecutivo, mientras los inversores evaluaban el impacto de los aranceles estadounidenses.

El MSCI Asia Pacific ex-Japan cayó un 0.5%, con las acciones tecnológicas chinas, como Tencent y Xiaomi, entre las más perjudicadas.

El Hang Seng de Hong Kong registró una fuerte revalorización del 2.6%.

3. Sectores Destacados

•Energía y Finanzas: Impulsaron al Dow Jones en Wall Street, mostrando resiliencia en la jornada.

•Banca: Lideró las ganancias en Europa.

•Tecnología: En general, se mantuvieron planas en Wall Street, con algunas excepciones como Apple y Meta.

•Recursos Básicos, Viajes y Ocio: Sufrieron caídas en Europa debido a los aranceles y noticias corporativas negativas.

4. Empresas Clave

•Meta: Encadenó 17 sesiones consecutivas al alza, destacando su fortaleza en el mercado.

•Tesla: Fue la gran perdedora del día en Wall Street, con una caída del 6%, acumulando un descenso del 32% desde sus máximos recientes.

•Lattice Semiconductor (LSCC): Emitió una guía positiva para el primer trimestre.

•Coty (COTY): Sus resultados y perspectivas decepcionaron al mercado.

•Dupont (DD): Superó las expectativas de ganancias e ingresos.

•Travelers Companies (TRV): Estimó pérdidas por catástrofes relacionadas con incendios forestales.

•Coca-Cola (KO): Superó las expectativas en ganancias, ingresos y volumen de ventas.

•Marriott International (MAR): Las previsiones de ganancias para el primer trimestre fueron flojas, pero superó las expectativas en general.

•GlobalFoundries (GFS): No cumplió con las expectativas de ingresos para el primer trimestre.

•S&P Global (SPGI): Superó las expectativas y anunció un nuevo plan de recompra de acciones.

•Fluence Energy (FLNC): Reportó una mayor pérdida por acción y redujo su perspectiva de ingresos.

•Kering (PPRUY): Reportó una caída en las ventas, aunque destacó una mejora en China y Estados Unidos.

•Phillips 66 (PSX): El inversor activista Elliott acumuló una participación superior a los 2.500 millones de dólares en la empresa.

•Steel Dynamics (STLD): Keybanc mejoró su calificación, argumentando mejoras en sus operaciones.

•Dynavax Technologies (DVAX): Goldman Sachs rebajó su calificación a "Vender".

•Apple (AAPL): Se asoció con Alibaba para desarrollar funciones de IA para usuarios de iPhone en China.

•Boeing (BA): Entregó 45 aviones comerciales en enero, la mayor cantidad en un mes desde 2023.

•SpringWorks Therapeutics (SWTX): La FDA aprobó el uso de Mirdametinib para pacientes con NF1.

•JPMorgan (JPM): Observó un optimismo cauteloso en los clientes y un crecimiento de las comisiones de banca de inversión.

•Entain: Cayó un 11% tras anunciar la salida inmediata de su CEO.

•TUI: Perdió un 10.8% tras informar de una desaceleración en el crecimiento de sus reservas.

•Vaar Energi: Subió un 6% tras aumentar su dividendo.

•SGS: Saltó un 6.7% tras publicar un beneficio mejor de lo esperado.

•EssilorLuxottica: Ganó un 1.7% luego de que Jefferies mejorara su calificación.

•Kemira: Cayó un 8.1% tras no cumplir con las previsiones de beneficios.

•Heineken: Presentó buenos resultados y un plan de recompra de acciones.

5. Mercados de Divisas y Materias Primas

Divisas:

El dólar estadounidense cayó en la última hora, sin una noticia clara que justificara ese movimiento, mientras que el euro se fortaleció.

El índice del dólar (DXY) cayó un -0.40%.

Petróleo:

Los precios del petróleo subieron por tercer día consecutivo antes de retroceder, con el barril de Brent volviendo a situarse en torno a los 75 dólares5.... La OPEP advirtió que las políticas comerciales de Donald Trump podrían generar volatilidad20.

Oro:

Alcanzó un nuevo récord durante la noche, cotizando por encima de los 2.940 dólares antes de retroceder bruscamente por debajo de los 2.900 dólares.

Bitcoin:

Cayó hasta los 94.000 dólares.

6. Tasas de Interés y Renta Fija

Los rendimientos de los bonos del Tesoro aumentaron en toda la curva, con el bono a 2 años subiendo +1 pb y el de 30 años +4 pb.

En la semana, solo el rendimiento del bono a 2 años sigue más bajo.

La inflación en EEUU provocó un repunte en las TIRes de la deuda soberana, con el Treasury a 10 años subiendo 10 pb hasta un 4.64%.

El mercado retrasó sus previsiones sobre la próxima bajada de tipos de la Reserva Federal hasta diciembre, dado el repunte de la inflación de EEUU en enero.

7. Noticias Relevantes

Aranceles:

Donald Trump impuso aranceles del 25% a las importaciones de acero y aluminio, provocando reacciones en los mercados y la condena de la Unión Europea.

Se espera que la UE anuncie contramedidas firmes y proporcionales.

Testimonio de Powell:

El presidente de la Reserva Federal, Jerome Powell, testificó ante el Congreso, señalando que la economía estadounidense es fuerte, pero la inflación sigue siendo algo elevada.

Powell también mencionó que la FED no puede controlar los tipos de interés a largo plazo.

Inflación en EEUU:

Los datos de inflación de enero superaron las expectativas, con un aumento del 0.5% en el IPC general y un 0.4% en el IPC subyacente. Esto llevó a un replanteamiento de las expectativas de recortes de tipos de la FED.

Guerra en Ucrania:

Hubo noticias de conversaciones entre Trump y Putin para poner fin al conflicto en Ucrania, lo que influyó en los mercados.

8. Análisis del Dato de Inflación de EEUU

El dato de inflación de enero en Estados Unidos resultó ser mucho más elevado de lo esperado, impactando negativamente a los mercados.

El IPC general creció un 0.5% en enero, por encima de las estimaciones de 0.32% y del dato previo de diciembre.

La tasa interanual se sitúa en el 3%, superando las estimaciones del 2.9%.

La tasa subyacente creció un +0.4% en enero, también por encima del dato esperado del 0.3%31.

El aumento de precios fue generalizado, incluyendo medicamentos con receta, seguros de automóvil y tarifas aéreas.

Este incremento reduce las posibilidades de que la Reserva Federal recorte los tipos de interés en el corto plazo.

9. Datos cierre de mercados

Indices de las bolsas

Fecha | Puntos | Var. | Var. Semanal | Var. Mes | Var. Año | Var. este Año | |

12/02/2025 | 12.911,50 | 1,07% | 1,75% | 10,16% | 29,31% | 11,35% | |

12/02/2025 | 22.148,03 | 0,50% | 1,66% | 9,56% | 30,00% | 11,25% | |

12/02/2025 | 8.807,44 | 0,34% | 1,23% | 6,78% | 16,29% | 7,76% | |

12/02/2025 | 8.042,19 | 0,17% | 0,87% | 8,22% | 4,58% | 8,96% | |

11/02/2025 | 37.582,05 | 0,91% | 1,42% | 7,10% | 20,63% | 9,93% | |

12/02/2025 | 6.528,05 | -0,53% | 0,28% | 3,62% | 5,39% | 2,36% | |

12/02/2025 | 5.406,35 | 0,26% | 1,50% | 8,63% | 13,91% | 11,03% | |

11/02/2025 | 44.593,65 | 0,28% | 0,66% | 6,33% | 15,31% | 4,82% | |

11/02/2025 | 19.643,86 | -0,36% | 0,62% | 2,52% | 22,85% | 1,72% | |

11/02/2025 | 6.068,50 | 0,03% | 0,71% | 4,14% | 20,73% | 3,18% | |

12/02/2025 | 38.984,50 | 0,49% | 0,43% | -0,53% | 5,66% | -2,28% | |

12/02/2025 | 2.733,33 | 0,01% | -0,14% | 0,71% | 6,86% | -1,85% | |

12/02/2025 | 3.346,39 | 0,85% | 1,29% | 5,61% | 16,77% | -0,16% | |

12/02/2025 | 12.385,70 | -0,31% | -0,39% | 2,38% | 0,73% | 2,90% | |

12/02/2025 | 2.285.846,50 | 0,54% | -5,40% | -18,51% | 102,55% | -9,78% |

Fuente: Expansión

10. Conclusiones

Los mercados se mantienen volátiles y sensibles a los datos macroeconómicos, especialmente en lo que respecta a la inflación y los movimientos de la Reserva Federal.

La imposición de aranceles y las tensiones geopolíticas añaden incertidumbre al panorama. Los inversores deben ser cautelosos y estar preparados para posibles fluctuaciones en los mercados.

La atención se centra ahora en las siguientes sesiones, donde se esperan nuevos datos económicos y posibles anuncios de políticas.

Los mercados estarán muy pendientes de cómo reaccionarán los distintos actores a las nuevas condiciones. Es crucial seguir de cerca la evolución de la inflación, las decisiones de los bancos centrales y los eventos geopolíticos para tomar decisiones informadas en los mercados financieros.

Fuentes

- DatosMacro de Expansión

- Bloomberg

- Financial Times

- The Economist

- Wall Street Journal

- Morningstar