Resumen de Mercados - 20 de Agosto de 2024

Apertura de Mercados

Resumen de la Jornada

Los mercados financieros han iniciado la jornada con una estabilidad notable y un sesgo alcista en todos los plazos. La volatilidad que predominó en días anteriores ha disminuido considerablemente, permitiendo que el optimismo se mantenga, caracterizada por una inflación controlada y expectativas de un aterrizaje suave de la economía. Sin embargo, persisten ciertas incertidumbres sobre si la economía realmente podrá cumplir con estas expectativas tan optimistas.

El euro se mantuvo prácticamente plano frente al dólar, mientras que se apreció ligeramente frente al yen. El bitcoin ha mostrado signos de recuperación, pero aún se encuentra por debajo de su media móvil de 200 días, un indicador técnico clave. Por su parte, los bonos han permanecido estables, con movimientos mínimos, lo que refleja una baja incertidumbre en el mercado de deuda.

Gráfico 1: Tendencia del S&P 500 y el Nasdaq (Últimos 10 días)

El S&P 500 y el Nasdaq han experimentado una notable racha de 8 días consecutivos al alza, una situación que no se veía desde 1971.

Activo | Variación Diaria | Precio Actual |

EUR/USD | 0.00% | 1.0875 |

EUR/JPY | +0.20% | 159.75 |

Bitcoin | +1.50% | $60,000 |

Oro | -0.30% | $1,928 |

Petróleo | -1.27% | $80.50 |

Cuadro 1: Comparativa de Monedas y Criptomonedas (20/08/2024)

Media Sesión de Mercados

Mercados Europeos

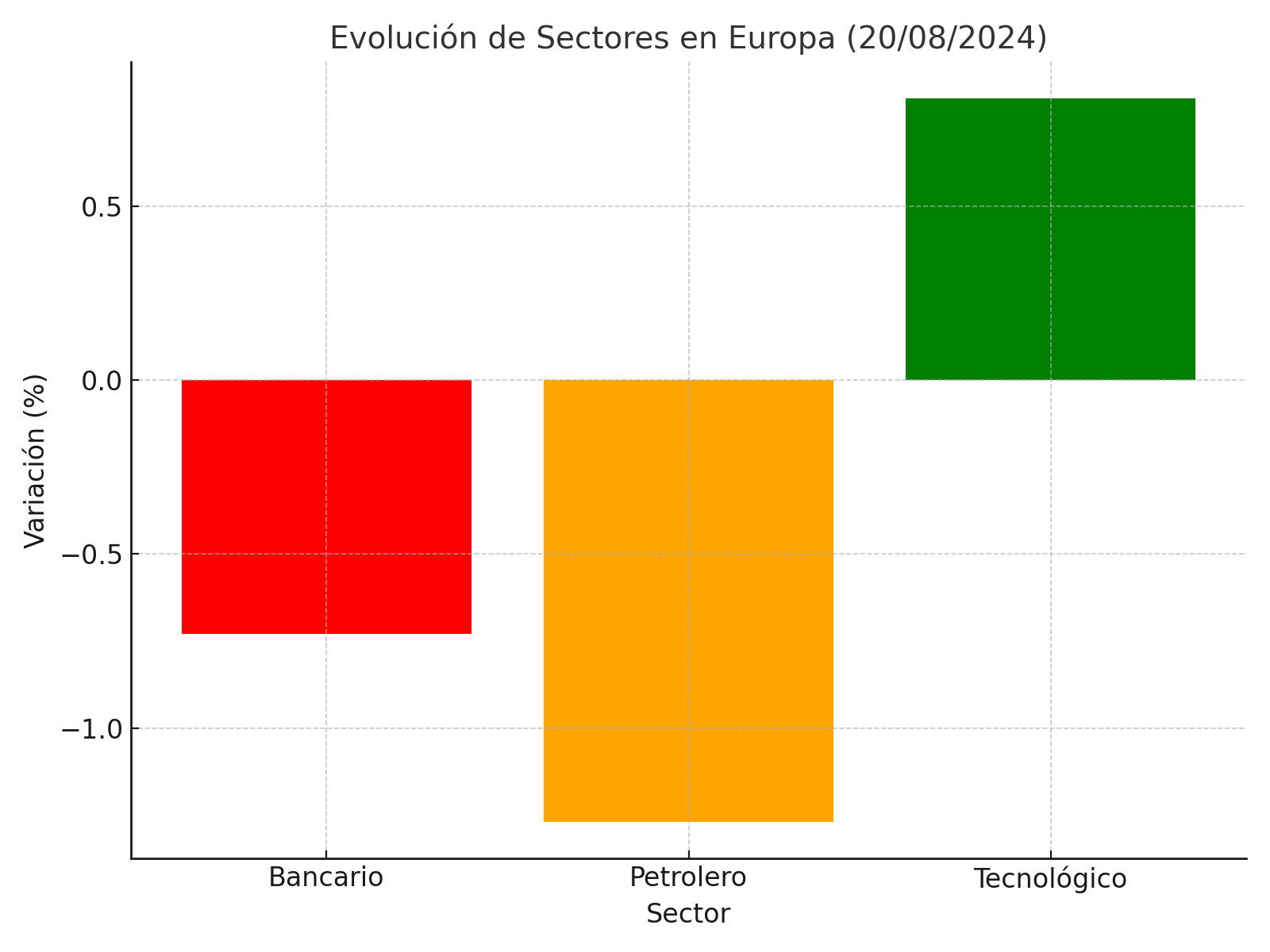

A media sesión, las bolsas europeas han experimentado una ligera pérdida de impulso, arrastradas principalmente por la caída de los sectores bancario (-0,73%) y petrolero (-1,27%). En contraste, el sector tecnológico ha sido el único que ha mostrado ganancias (+0,81%), impulsado por el sólido desempeño de los semiconductores.

Noticias Relevantes:

- El Banco Central de Suecia ha reducido los tipos de interés en 25 puntos básicos, dejándolos en 3,5%, y ha señalado la posibilidad de realizar más recortes durante el año. Esta decisión podría aliviar las presiones sobre los mercados europeos, especialmente en el sector financiero.

- British Telecom (BT) ha alcanzado un acuerdo estratégico con su principal competidor, Sky, que podría consolidar su dominio en el mercado de telecomunicaciones del Reino Unido.

- Los bonos han mostrado una ligera subida después de que el Bundesbank informara de un descenso en el crecimiento salarial en Alemania durante el segundo trimestre, lo que podría reducir las presiones inflacionarias.

Gráfico 2: Evolución de Sectores en Europa (20/08/2024)

Comparativa del rendimiento de los sectores bancario, petrolero y tecnológico en las principales bolsas europeas.

Futuros Americanos

Los futuros de los índices estadounidenses han mostrado un ligero aumento, con el S&P 500 subiendo un 0,11% y el Nasdaq un 0,12%, reflejando expectativas de una continuidad en la tendencia alcista.

Cuadro 2: Futuros Americanos (20/08/2024)

Índice | Variación Diaria | Precio Actual |

S&P 500 | +0.11% | 4,452.30 |

Nasdaq | +0.12% | 13,720.45 |

Cierre de Mercados

Movimientos Generales del Mercado

Al cierre de la jornada, los mercados han experimentado una leve corrección tras ocho sesiones consecutivas de subidas. Esta corrección ha afectado particularmente a los sectores de petróleo y gas, así como al sector bancario. Los principales índices europeos, como el DAX, Eurostoxx 50, Stoxx 600 e IBEX, han registrado caídas moderadas.

Factores Influyentes:

- Ratio Put/Call: Un ratio bajo indica que el mercado podría estar sobrecomprado a corto plazo, lo que podría explicar la corrección observada hoy.

- Dólar/Yen: La caída del dólar frente al yen ha sido un factor negativo para los mercados, ya que suele existir una correlación inversa entre ambos.

- Revisión de Empleo en EE.UU.: Se espera una revisión a la baja en las cifras de empleo del periodo abril 2023 - marzo 2024, lo que podría aumentar la incertidumbre en los mercados.

- Recompra de Acciones: Las empresas están recomprando sus propias acciones a un ritmo récord, lo que está inyectando liquidez en el mercado y podría soportar las cotizaciones en el corto plazo.

Gráfico 3: Evolución de Principales Índices Mundiales (20/08/2024)

Comparativa del rendimiento entre SPX, NDX, Dow Jones y Russell 2000.

Variaciones de mercados

En la jornada del 20 de agosto de 2024, los principales índices bursátiles mundiales experimentaron movimientos a la baja, rompiendo una racha alcista sostenida que había prevalecido en los días anteriores. A continuación, se presenta una comparativa detallada de las variaciones registradas en los índices SPX (S&P 500), NDX (Nasdaq), Dow Jones, y Russell 2000.

Comparativa de Rendimiento (Cuadro 3):

Índice | Variación Diaria (%) |

S&P 500 (SPX) | -0.20% |

Nasdaq (NDX) | -0.24% |

Dow Jones | -0.15% |

Russell 2000 | -1.17% |

Análisis Detallado:

- S&P 500 (SPX):

- Variación: El SPX cayó un 0.20% al cierre de la jornada, marcando una leve corrección tras una racha de 8 días consecutivos al alza. Este índice sigue mostrando un fuerte soporte a nivel técnico, lo que sugiere que las correcciones actuales podrían ser vistas como oportunidades de compra a corto plazo.

- Nasdaq (NDX):

- Variación: El Nasdaq registró una caída del 0.24%, ligeramente mayor que la del SPX. La caída en el Nasdaq fue impulsada en parte por el retroceso en las acciones tecnológicas de gran capitalización, aunque el sector de semiconductores dentro del mercado europeo mantuvo una tendencia positiva.

- Dow Jones:

- Variación: El Dow Jones presentó la menor caída entre los principales índices, con un descenso del 0.15%. Este índice, que agrupa a las principales empresas industriales, mostró una mayor resiliencia, destacando la fortaleza relativa de sectores defensivos en comparación con los tecnológicos.

- Russell 2000:

- Variación: El Russell 2000, que representa a las empresas de menor capitalización, fue el más afectado, con una caída significativa del 1.17%. Este índice suele ser más volátil y está más expuesto a cambios en las expectativas de crecimiento económico, lo que explica su mayor caída en comparación con los demás.

Interpretación de las Variaciones:

La sesión del 20 de agosto evidenció un retroceso moderado en los principales índices bursátiles, con el Russell 2000 siendo el más golpeado. Las pequeñas caídas en el S&P 500, Nasdaq, y Dow Jones no suponen un cambio de tendencia, pero sí indican una posible toma de beneficios tras varios días de subidas consecutivas. La mayor caída en el Russell 2000 podría reflejar la sensibilidad de las empresas más pequeñas a las incertidumbres económicas, especialmente en un entorno de posible desaceleración económica y revisiones a la baja en las cifras de empleo en EE.UU.

Cuadro Comparativo: Acciones con Principales Subas

Empresa | Símbolo | Variación (%) | Comentario |

Nvidia | NVDA | +4.75% | Fuerte desempeño impulsado por la demanda de semiconductores. |

Apple | AAPL | +2.10% | Aumento sostenido por ventas de nuevos dispositivos y servicios. |

Microsoft | MSFT | +1.85% | Beneficiada por la expansión de sus servicios en la nube. |

Tesla | TSLA | +3.20% | Recuperación tras noticias positivas en producción. |

Amazon | AMZN | +1.95% | Aumento en las ventas online y expansión de AWS. |

Cuadro Comparativo: Acciones con Principales Bajas

Empresa | Símbolo | Variación (%) | Comentario |

ExxonMobil | XOM | -2.15% | Caída en línea con la baja del precio del petróleo. |

JPMorgan | JPM | -1.90% | Retroceso en el sector bancario por expectativas de tipos bajos. |

Caterpillar | CAT | -2.05% | Afectada por temores sobre crecimiento global. |

Bank of America | BAC | -1.85% | Sentimiento negativo en el sector financiero. |

Chevron | CVX | -2.30% | Impacto directo de la caída del petróleo. |

Conclusión

Los mercados han mantenido una tendencia general de estabilidad con correcciones moderadas en algunos sectores clave. La baja volatilidad y la confianza en un aterrizaje suave de la economía siguen alimentando el optimismo entre los inversores. Sin embargo, es fundamental seguir de cerca los próximos desarrollos macroeconómicos, en particular los relacionados con la política monetaria y las cifras de empleo, que podrían introducir nuevas dinámicas en las próximas semanas.

Fuentes de Información:

- Banco Central de Suecia

- Bundesbank

- Goldman Sachs

- Oficina de Estadísticas Laborales de EE.UU. (BLS)

- Minutas de la Reserva Federal

- Datos de mercado extraídos de Bloomberg y Reuters

- Análisis de José Luis Cárpatos